2013-2017年,我国政府投资基金的发展进入井喷期,5年内新增设立政府投资基金1054支,累计出资规模从2013年1013亿元增至2018年的18785亿元,CAGR 79.32%。其中2016年新设基金410支,当年出资规模高达5467亿元,为历年最高。这一阶段,随着各级政府政策引导与扶持力度的不断加强,政府产业投资基金进入快速增长阶段,并逐步超越创业扶持的投资范畴,成为地方政府开展产业招商引资和基础设施建设的重要工具之一。

部分地方政府以政府投资基金参股PPP项目公司等方式进行基础设施建设类项目的投融资资,是这一阶段政府投资基金规模迅速增长的重要原因。政府方利用财政资资金杠杆撬动社会资本的同时,也因明股实债交易、财政担保等行为造成了政府隐性债务扩大的风险,并出现基建投资与产业投资脱节的情况。

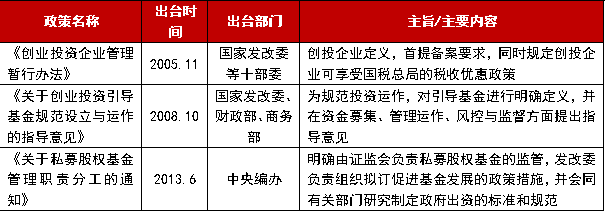

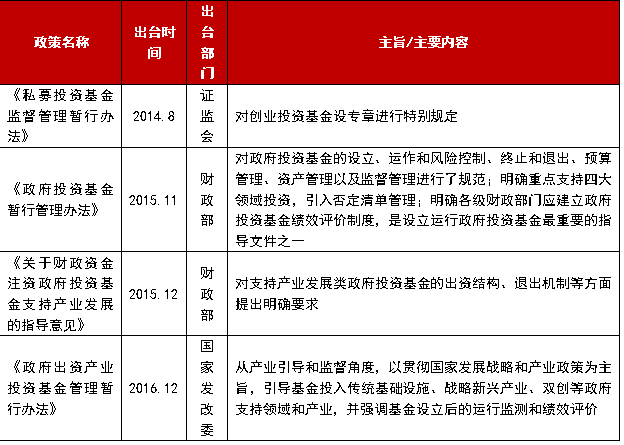

随着《新预算法》出台,国家对于各级地方政府隐性债务的梳理与管控不断加强。作为政府投资基金的出资主体,财政部在2015年先后出台《政府投资基金暂行管理办法》(财预〔2015〕210号)和《关于财政资金注资政府投资基金支持产业发展的指导意见》(财建〔2015〕1062号),对政府投资基金的预算管理进行了详细规定,明确了政府投资基金应当针对包括支持创新创业、中小企业发展、产业转型升级和发展、基础设施和公共服务四大重点领域进行设立与投资支持。《政府投资基金暂行管理办法》的出台,不仅从基金设立、运作和风险控制、终止和退出、预算管理、资产管理以及监督管理进行了规范,同时进一步明确和细化了政府投资基金的设立与发展方向,有效加强了政府投资基金的规范化管理,限制了政府投资基金直接或间接形成地方政府隐性债务。

2016年12月,国家发改委出台《政府出资产业投资基金管理暂行办法》(发改财金规〔2016〕2800号),该办法明确了产业类政府投资基金的资金来源与组织形式,并在《政府投资基金暂行管理办法》四大支持领域的基础上,提出了包括基础设施、生态环境、战略新兴产业和先进制造业等七个主要投资领域,对于政府投资基金优化资金配置方向、落实国家产业政策具有重要指导意义。

三、第三阶段(2018年至今):

政府投资基金增速放缓,更加注重政府投资基金的绩效评价,政策进一步加强了基金风险管控

为进一步管控政府投资基金可能造成的政府隐性债务风险,财政部、发改委等国家多部委先后出台了相关通知。2018年3月出台的《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金〔2018〕23号)明确国有金融企业与地方政府合作设立的各类投资基金,不得要求或接受政府方进行任何形式的收益承诺。

从已有数据看,自2017年以来的新设政府投资基金数量及出资规模的增速持续下降;虽然截至2019年6月末,政府投资基金总规模达到19694亿元,但受监管政策和行业新规等影响,2019年上半年的出资规模与新设基金数量的增速出现了大幅度下滑。2018年4月发布的《关于规范金融机构资产管理业务的指导意见》(银发[2018]106号)对各类金融机构的资产管理业务进行统一规制,更加限制了基础设施建设等领域的政府投资基金募资能力。2019年10月,国家发改委、人民银行、财政部、银保监会、证监会、外汇局等六部委联合发布《关于进一步明确规范金融机构资产管理产品投资创业投资基金和政府出资产业投资基金有关事项的通知》(发改财金规〔2019〕1638号),同样明确了政府出资产业投资基金(含创投类)不得涉及债权融资或新增地方政府隐性债务。上述政策文件基本涵盖了政府部分或全部出资的投资基金类型,进一步限制了政府投资基金造成地方政府债务的可能性。

随着监管政策的持续落地,政府投资基金的设立及运营管理进一步规范化。2019年下半年以来,四川、陕西、深圳等省市先后出台了政府产业投资基金或引导基金相关的实施细则与绩效评价管理办法等文件,着重强调了对基金投资决策、退出与收益的风险管理与绩效评价。2020年2月,财政部印发的《关于加强政府投资基金管理 提高财政出资效益的通知》(财预〔2020〕7号)再次强调应当提高政府投资基金使用效能,并实施基金全过程绩效管理。该《通知》还指出,政府投资基金应聚焦需要政府调节的关键性、创新型行业领域,防止对民间投资形成挤出效应。

随着政府投资基金进入风险管控和效益增强的新阶段,基金运营管理持续规范化,产业方向的把握以及投资决策持续市场化,政府投资基金逐步回归产业支持的本源,对区域社会经济协调发展的支持效应将不断加深。