GP、执行事务合伙人、基金管理人——概念辨析

普通合伙人(General Partner,即“GP”)、执行事务合伙人为《合伙企业法》项下的法律概念。其中,GP按合伙协议约定或经全体合伙人决定,可以成为执行事务合伙人。亦即,作为合伙人的GP不一定为执行事务合伙人,但作为执行事务合伙人的合伙人一定系GP。在一个合伙企业中,可以存在多个GP,亦可存在多个执行事务合伙人,且两者均对合伙企业的债务对外承担无限连带责任。两者的区别主要在于,执行事务合伙人可以对外代表合伙企业,执行合伙事务;而非执行事务合伙人的GP则不能对外代表合伙企业,亦不执行合伙事务,且不执行合伙事务的GP有权监督执行事务合伙人执行合伙事务的情况。

(二) 基金管理人

私募基金管理人/基金管理人(Fund Manager)系《证券投资基金法》、《私募投资基金监督管理暂行办法》项下的法律概念,各类基金管理人应当根据中基协的有关规定向中基协申请登记,经中基协登记后可在依法合规的基础上,向累计不超过法律规定数量的投资者发行私募基金。根据《私募投资基金备案须知》(2019年12月23日),一只私募基金的基金管理人不得超过1家。

(三) GP与基金管理人

GP与基金管理人作为不同法律项下的法律概念,可通过合伙型基金实现关联。在合伙型基金中,GP可以为基金管理人,亦可为非基金管理人。在不考虑两者身份竞合的情形下,两者的主要区别为:

(1)法律基础不同

如前所涉,GP以《合伙企业法》为基础,通过合伙协议与其他合伙人确立合伙关系以及各自的权利义务关系。而基金管理人以《证券投资基金法》、《私募投资基金监督管理暂行办法》为基础,通过基金合同(在合伙型基金中即为合伙协议)或委托管理合同与投资者或委托人确立基金管理法律关系以及各自的权利义务关系。

(2)主体资格不同

根据《合伙企业法》的规定,除国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为GP外,具有完全民事行为能力的自然人、法人或者其他组织均可担任GP。而根据《证券投资基金法》、《私募投资基金监督管理暂行办法》等的规定,基金管理人需由依法设立的公司或合伙企业担任,且基金管理人还应根据《私募投资基金管理人登记和基金备案办法(试行)》等规定,向中基协履行管理人登记手续。

(3)法律职责不同

当GP为非执行事务合伙人时,其在合伙企业中存在的职责主要为根据合伙协议约定缴付出资的义务;当GP为执行事务合伙人时,其还可对外代表合伙企业,执行合伙事务(包括但不限于办理合伙企业(变更)登记事宜、负责管理合伙企业印鉴和账户、对外代表合伙企业签署协议)。而在有限合伙型基金中,基金管理人的职责主要为负责基金的募、投、管、退相关事项,包括但不限于基金的募集[包含推介私募基金,发售基金份额(权益),办理基金份额(权益)认/申购(认缴)、赎回(退出)等]、基金备案、基金财产的投资运作(含投后管理)、基金财产的核算、分配与清算。

(4)法律责任不同

GP在合伙企业中就合伙企业的债务对外承担无限连带责任;而基金管理人在基金合同中,根据基金组织形式的不同,既可承担有限责任(在公司型基金或企业型基金中通常承担有限责任),亦可承担无限责任(在合伙型基金中承担无限责任)。

多GP的运用场景及模式

因GP、执行事务合伙人以及基金管理人各自扮演的角色各有所不同,且实务中可以根据实际需要以及不同的商业安排,对GP、执行事务合伙人与基金管理人进行灵活设计。其中,GP、执行事务人以及基金管理人可以为同一个主体(身份竞合),亦可安排由不同的主体担任(各自的角色相互区别),且还可与投资顾问角色进行搭配。正是基于此,多GP模式在实务中备受青睐。

(一) 运用场景

实务中,相关方可基于不同的缘由,在利益博弈的基础上决定在合伙型基金中采用多GP的产品模式。该等具体缘由包括但不限于:

(1)不具备基金管理人资质、基金管理人类型与拟设立基金类型不相符或者不具备特定资质要求(如险资、券商私募子)的GP借用其他基金管理人的资质。

(2)GP拟引入在募资、投资或管理等方面具有丰富资源或经验的基金管理人进行合作。

(3)部分强势资金方为强化对合伙企业的监管(如参与合伙企业公章、账户管理等,尤其是在与基金管理人初次合作尚未建立良好信任关系的情形下尤其如此)或参与管理费或超额收益的分配而要求自身或指定其关联方作为GP。

(4)因地区税收差异[包含税收优惠或不同税务机关对同一收入(主要为管理费和业绩报酬)的性质、是否征收增值税的理解不同等],出于税务策划方面的考量而采用多GP模式。

(二) 多GP基金模式

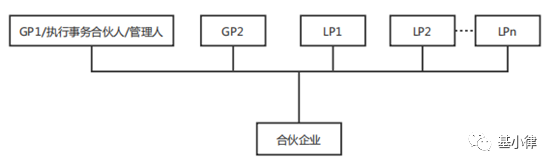

(1)多GP+单执行事务合伙人+某一GP兼任管理人

在该模式项下:

① 至少一个GP 需具有私募基金管理人资质,并由该具有私募基金管理人的GP担任执行事务合伙人。

② 在GP担任基金管理人时,基于内部委托管理通常无需另行签署委托管理协议。

③ 担任基金管理人的GP以及该GP跟投员工的认缴出资额可低于人民币100万元,而对于未担任管理人的GP均需符合合格投资者标准,且认缴出资额不低于人民币100万元。

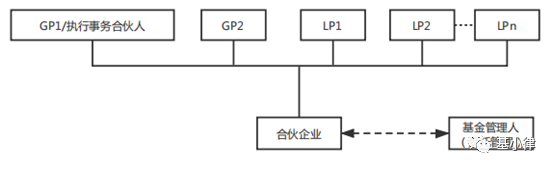

(2)多GP+单执行事务合伙人+外部管理人

在该模式项下:

① 在委托外部第三方作为基金管理人进行管理时,合伙企业需与基金管理人单独签署委托管理协议并上传中基协基金备案系统。

② 合伙企业的全部合伙人均应具备合格投资者标准,且其认缴出资额均需不低于人民币100万元。

③ 根据中基协目前的监管要求,若GP和执行事务合伙人与基金管理人为不同主体时,需另行提供能够证明GP与基金管理人之间在股权、人员等方面具有密切关联关系的相关证明。其中,关联方根据《企业会计准则第36号——关联方披露》认定(即一方控制、共同控制另一方或对另一方施加重大影响的,构成关联方)。另外,GP系由基金管理人高管团队及其他关键岗位人员出资的情形以可被视为存在关联关系。

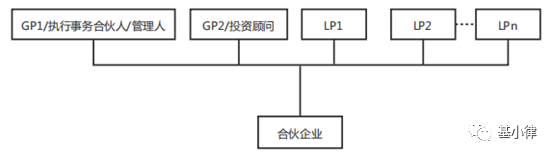

(3)多GP+单执行事务合伙人+不同GP分任管理人及投资顾问

该模式主要为充分利用各方的优势以及实现费用安排等目的需要而采用。其中,由一个GP作为执行事务合伙人兼任基金管理人,负责执行合伙事务(含基金管理事务)并收取管理费,由另一个GP(可具备私募管理人资质)受托担任基金的投资顾问,为基金提供投资顾问服务并收取投资顾问服务费。

(4)其他变通模式

以上各种模式中,GP的数量可以根据不同商业安排增设,而单一执行事务合伙人亦可调整为多个执行事务合伙人,进而演变为各种不同的其他模式。囿于篇幅等原因,在此不再一一展开阐述。但值得关注的是,在实务操作层面,因各地市场监督管理局对于一个合伙企业登记多个执行事务合伙人可能有不同的理解和看法,因此如拟对一个很好企业同时设置多个执行事务合伙人时,应事先提前与拟设立地市场监督管理局进行沟通确认。

多GP模式的主要关注事项

(一) 管理职责划分

在多GP模式中,因各方之间的关系交叉复杂,不仅可能涉及身份的区别或竞合,亦涉及各方利益的安排,因此如何清晰地界定各方之间的权利义务及其职责边界,尤其是执行事务合伙人之间以及执行事务合伙人和基金管理人之间有关合伙事务执行与基金管理职责的划分,显得尤为重要。

在合伙型基金中,基于合伙企业这一组织形式的属性以及基金和基金管理人自身的特殊性,存在“合伙事务”以及“基金管理事务”两种管理事务范畴。

其中,就合伙事务而言,尽管《合伙企业法》并未对其的具体范畴及内涵作出明确的界定。但基于有限合伙人不得执行合伙事务以及全国人大法工委对《合伙企业法》的相关释义[2],我们理解,在合伙企业的各项事务中,除《合伙企业法》明确规定的有限合伙人有权参与或决定的事项之外的其他事项均应纳入合伙事务的范畴。其中,就有限合伙人有权参与或决定的事项,主要包括《合伙企业法》明确规定不被视为执行合伙事务的行为(即《合伙企业法》第68条第2款规定的八种行为)[3]以及需经有限合伙人(共同)决定或征得有限合伙人同意的事项[4]。

就基金管理事务而言,主要为基金管理人承担的相关职责,包括与基金募集备案、投资运作、投后管理及清算退出等相关的事务[5]。

基于以上,合伙事务与基金管理事务之间系包含与被包含的关系,即合伙事务包括基金管理事务和基金管理事务之外的事务两类。因此,在合伙型基金中,经合伙协议约定或者全体合伙人决定,可以将合伙事务委托一个或者数个合伙人(即执行事务合伙人及内部基金管理人)执行,亦可将合伙事务全部或部分委托给合伙人以外的第三方(即外部基金管理人)执行。

而在不同的执行事务合伙人之间以及执行事务合伙人与基金管理人之间划分相应的管理职责时,值得特别关注的是:

(1)因基金的募集行为[包括推介私募基金,发售基金份额(权益),办理基金份额(权益)认/申购(认缴)、赎回(退出)等活动]仅能由基金管理人或其委托的基金销售机构(即已在中国证监会注册取得基金销售业务资格并已成为中国基金业协会会员的机构)负责。因此,在多GP模式中,对于未担任基金管理人的GP和执行事务合伙人,其不能够负责基金的募集相关事宜,该等事务需由基金管理人或其委托的基金销售机构承担。

(2)基于可操作性以及权责界定清晰的需要,不管是内部受托管理,还是外部受托管理,均应明确界定不同执行事务合伙之间、执行事务合伙人与基金管理人之间的具体权责。其中,内部受托管理的合伙型基金通常会在合伙协议中直接对相关各方的权责作出约定;而在外部受托管理的合伙型基金中,不同执行事务合伙人之间的权责往往在合伙协议中约定,但有关基金管理人的权责则需由合伙企业与基金管理人另行签署委托管理协议的方式进行约定。

(3)实务中,出于对基金投资管理运作便利的需要,除基金募集事项外,应将与基金投资相关的权限(包括投前尽调、投资决策、投资运营、投后管理、投资退出等)统一授予基金管理人处理,以避免因投资管理权限过于分散而导致基金运作不畅。

(4)在内部受托管理和外部受托管理模式中,均应注意设置对执行事务合伙人和基金管理人的约束机制(包括但不限于必要时更换执行事务合伙人、基金管理人的机制安排以及其违约有关约定时责任安排)。

(二) 收益与费用安排

在多GP基金中,除管理职责划分外,如何在GP之间、执行事务合伙人之间以及GP、执行事务合伙人与基金管理人之间安排相应的收益与费用[主要是执行合伙事务报酬、管理费(含业绩报酬)[6]、投资顾问费以及超额收益]亦值得关注。

(1)执行合伙事务报酬。根据《合伙企业法》的相关规定,执行事务合伙人执行合伙事务可以按合伙协议约定收取相应的执行事务报酬。实务中,在执行事务合伙人担任基金管理人的情况下,该执行事务合伙人通常不收取执行合伙事务报酬,一般通过收取管理费的方式来获取其相应的基本酬劳。而在存在多个执行事务合伙人的基金中,可由全体合伙人基于各执行事务合伙人所负责的具体职责、劳务提供量、业绩和难易程度等因素,协商确定各执行事务合伙人可收取的执行事务报酬。

(2)管理费(含业绩报酬)。根据《私募投资基金合同指引3号(合伙协议必备条款指引)》、《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号)等相关规定以及中基协备案实务,基金管理人受托为合伙型基金提供资产管理服务时,可按照基金合同或委托管理协议收取相应的管理费(含业绩报酬)。亦即,管理费(含业绩报酬)的收取主体应为基金管理人,而未担任基金管理人的GP、执行事务合伙人并不能以“管理费”的名义向合伙型基金收取相关费用。

(3)投资顾问费。顾名思义,投资顾问费系投资顾问机构基于其所提供的投资顾问服务而所收取的费用。因此,投资顾问费的收取主体只能为投资顾问机构。至于GP是否能够担任合伙型基金的投资顾问,目前并无相关的限制性或禁止性规定[7],更多地是基于各合伙人的合意;当然,基于执行事务合伙人以及基金管理人角色的特殊性,已在合伙型基金中担任执行事务合伙人以及基金管理人角色的GP无法再兼任投资顾问机构之责,且投资顾问机构收取投资顾问费应以其切实提供相应投资顾问服务为前提。

(4)超额收益。在合伙型基金中,通常会将超额收益部分的一定比例(实务中一般为20%)作为业绩报酬支付给基金管理机构,而剩余部分则通常由各合伙人按照实缴出资比例进行分配。实务中,亦可基于不同的诉求,对该部分超额收益的分配机制作更为灵活安排,如先由全部GP与全部有限合伙人按一定的比例进行分配,再由各GP以及各有限合伙人就前述全部GP与全部有限合伙人各自所取得的分配款项作进一步的分配。另外,担任基金管理人的GP在取得业绩报酬之后是否还参与剩余超额收益的分配,亦可由各合伙人进行自由安排。 |